美国经济争论:软着陆还是即将衰退?

作者:赵晓

最近,美联储主席鲍威尔(JeromePowell)提出,尽管利率在5.25%—5.5%,经济和劳动力市场仍保持弹性的一个原因是“中性利率”已经上升。当然,他对这一点不是特别确定,所以他补充说:“我们并不清楚这一点。”

“中性利率”,有时也被称为自然利率,是指当经济处于全速运转,资源完全被利用,且通货膨胀稳定在目标水平时的短期实际利率。它是经济学家用来判断货币政策立场(即紧缩、中性还是宽松)的一个关键参考点。当美国的中性利率上行,意味着为了保持经济平衡和通货膨胀目标,美联储可能需要采取更高的政策利率。

鲍威尔的这个说法,被解读为他在暗示利率降幅不会像之前计划的那样大。而这一点显然出乎市场预料之外,因此是一个小概率事件。而此前,较多的预期是美国经济继续走好,通胀继续下降,美联储将及时降息。

美联储被称为全球央行。尽管鲍威尔话没有说得那么死,但对全球市场已经产生了震撼。

对于所有依据未来十年或更长时间的利率进行规划的投资者、企业或家庭来说,利率居高不下那都是不得了的负担。这也许可以解释为什么长期美国国债收益率在过去几个月中大幅上升,以及为什么股市在苦苦挣扎。

这也意味着,美国经济软着陆并非必然的事,美国完全有可能在滞后一段时间后因美联储的高利率政策出现经济衰退。这当然是大事件!

另有一种较为盛行的观点认为,美国经济之所以还没有衰退,是因为疫情时期对消费发放的大量资金还在产生效果,但在半年内这些刺激资金将全部用完后,因此美国经济如果没有额外的刺激,再叠加当前的高利率,则仍有可能进入衰退。

美国经济究竟是软着陆还是衰退,就此在当前成了一个引起争论的热点话题。

近期,关于美国经济的研判及未来预期,在诺贝尔经济学奖得主克鲁格曼(PaulKrugman)和一位资深商业和经济专栏作家彼得·科伊(PeterCoy)之间爆发了一场争论。

科伊坚持认为:美国的经济衰退一定会到来且即将到来。

他指出,美国先行经济指数稳步下降。该指数往往领先于整体经济的上升和下降。6月,它连续15个月下跌,这是自2007—8年经济陷入深度衰退以来最长的连续跌幅。

自1969年12月以来的每一次经济衰退,平均而言,领先经济指数在衰退开始前13个月开始下跌,在衰退开始前下跌4.6%。根据经济学家DavidRosenberg的这一计算指标,美国比过去经济衰退之前更深入危险区:今年6月是指数峰值以后的18个月,较峰值下降了9.9%。

另外一个证据,是美债收益率曲线的非正常“反转”,被认为反映了激进的美联储政策预期(高短期利率),加上对经济将放缓和美联储需要改变方向(低长期利率)的悲观预期。据FactSet的数据,今年的收益率非正常“反转”是其记录中,自1982年来最大的一次。

科伊还在和克鲁格曼论战时提出新的论据,美国抵押贷款银行家协会于9月20日表示,其抵押贷款申请指数(包括refis)在前一周上涨,但仍回到1997年的原点。而据美联储对高级贷款官员的调查,在过去三次经济衰退之前,银行正在收紧商业和工业贷款的贷款标准。

美国的劳动力市场也没有乍一看那么有弹性。正在创造的许多工作都是兼职的。在截至8月的12个月里,私营部门每周平均工作时间略有下降。

另外,自2022年3月以来,美联储的加息运动已将联邦基金的利率目标范围提高了5个百分点,达到5.25%至5.5%,这是22年来的最高水平。过去,比这更小的增长,分散在更长的时期,都足以使经济陷入衰退。

科伊因此得出结论:美国经济将衰退且很快将衰退。美联储从未如此迅速地提高利率,而不会造成经济衰退。从美联储紧缩周期开始到经济衰退开始之间的平均时间约为22个月。这将使经济衰退在1月左右开始,当然滞后是可变的。

但科伊也指出,美国这一轮的衰退可能比较特别,最终可能会陷入“黄昏区经济衰退”——经济产出下降,但雇主不会让很多人流失,可能是因为他们知道经济衰退结束后,找到员工会有多难。

认同科伊的人不在少数。七月,在彭博社对73名预测者的调查中,未来12个月经济衰退可能性的预测中位数仍为60%。

相比于科伊,克鲁格曼是一位坚定看多美国经济、看淡通胀上涨的乐观预测者。但他的乐观判断不是今天才有的,而是自去年开始并不断被事实所支撑,这使得他的乐观显得理性。

2023年初,许多经济学家对美国在没有经济大幅放缓和失业率大幅上升的情况下,能否降低通胀的前景持非常严峻的看法。一位著名经济学家宣称:潜在的通胀率(underlyinginflation)至少为4.5%。另一位宣布通货膨胀将“在4%至5%左右”,没有人相信美国能“无痛地降低通胀”。

截至去年12月,美联储的经济预测也认为:通胀将下降,但代价是美国的失业率持续上升到4.5%以上。

但事实上,我们现在看到的是美国的通货膨胀率迅速下降,失业率却没有显著上升,而美国经济增长保持稳定且大大超出预期,而通货膨胀看起来竟真是暂时的。

美国潜在通胀的标准指标现在低于3%,并且正在下降。纽约联储维护的更高级统计模型也显示,自去年峰值以来,美国的潜在通胀率下降了一半。

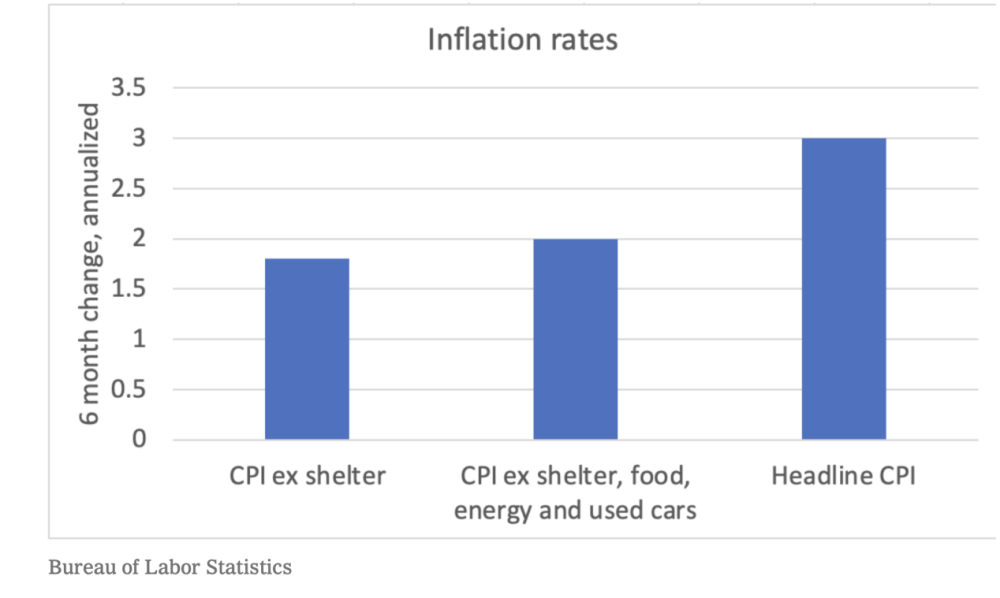

当前,美国“头部CPI”仍然在3%,但除去住房、食品、能源和二手车的克鲁格曼所称的“超级核心CPI”在2%以内,这预示着美国的物价未来的“新常态”将是回归到已往的“旧常态”。

克鲁格曼因此认为,今年潜在通胀的急剧下降是真实的,并得到了许多来源的证实,特别是商业调查。只是美国公众以及反对拜登的人并不承认这一事实而已。

克鲁格曼同时在回应科伊的挑战中提出,所谓美联储的“政策滞后”期可能已经缩短了很多。如果滞后的时间长,美国经济当然可能会陷入衰退;但如果滞后时间短,就不会发生衰退。历史类比似乎不像通常那样有用。

克鲁格曼还指出,要关注拜登的产业政策的扩张效应,这些政策的支出似乎比最初预期的要高得多(因为许多公司都在投资绿色能源)。作为偏左的经济学家,克鲁格曼不忘为拜登作个小广告。

克鲁格曼认为,相比于美国经济衰退的预期和判断,美国经济正在进入“金发姑娘(Goldilocks)”经济也就是通胀稳定、增长良好的一种经济学家们梦寐以求的经济运行状态。

克氏指出,有两个主要故事解释为什么美国通货膨胀率如此迅速和毫不费力地下降。

一是“非线性菲利普斯曲线(nonlinearPhillipscurve)”。在正常情况下,失业和通胀之间似乎存在负关系,但它相当薄弱,因此存在着“非线性菲利普斯曲线”。这意味着美联储提高利率来降温通胀,并不一定会导致大量失业。另外则是,失业和通胀之间的关系变得更强了,因此美联储可能只需要让失业率适度上升,就能使通货膨胀大幅下降。

另一个解释,是克鲁格曼所称的“漫长的短暂(longtransitory)”。直到2023年初,由于疫情造成的持续供应中断,通货膨胀仍然上升,但现在通货膨胀正在下降,因为经济终于正常化了。

我对“漫长的短暂(longtransitory)”的理解是,尽管疫情三年,就人们的感觉来说是一个漫长的时期,但就长期经济周期来说,仍是一个“短暂”的“外部冲击”,所以可称之为“漫长的短暂”。疫情过后,经济将恢复常态,供应也将恢复正常,物价当然也随之恢复正常。

克鲁格曼指出,这两种想法都可能成真。但“非线性菲利普斯曲线”可以解释为什么通胀可能因失业率略有上升而下降,却不能很好地解释我们实际看到的情况,即通货膨胀率在失业率根本没有上升的情况下下降(8月份的小幅上涨可能只是一个统计点)。

接下来的一个问题是:如果美国经济保持强劲,那通胀会不会重新加速呢?

这取决于你相信当前美国的通胀下行是因为什么因素。假如,通胀是因为美联储加息降温需求而迅速下降,那你自然担心:如果美国经济再次升温,比如说,因为美联储过早停止加息,那通胀就可能会迅速反弹。

然而,假如你相信通胀的下降,重要的原因不是因为需求降温,而是因为供给上行,也就是新冠疫情后经济正常化的主导影响,那你显然就不用太担心美国物价上涨会卷土重来。

克鲁格曼预计,会有越来越多的证据支持这个“漫长的短暂”供应侧带来物价正常化的故事。无论如何,美国通胀的下降速度比悲观主义者预测的要快得多,而且没有明显的代价。

我个人对这场争论以及对美国经济观察的结论是:美国经济不仅会软着陆,而且会迎来新一轮的黄金增长,克鲁格曼所预计的“金发姑娘经济”是完全可能的。我的理由如下:

1、世界已经进入后疫情时代,因此供应链已经走向正常化。

2、人们估计的地缘政治风险以及全球化脱钩的风险已经在很大程度上释放。一是俄乌战争并没有让能源价格持续上行,国际石油价格反而出现了大幅度回落。二是中国经济的下行对美国经济的影响并不大,中国所出现的通货紧缩趋势在当下对美国非但不是坏事,反而产生了一个强大的利好也就是有利于美国物价的下行。三是美国对全球产业链的重构已经产生效果,而管控中美之间的脱钩风险也取得了重大成果。

3、新一轮的产业革命也就是所谓的“第四次产业革命”已经箭在弦上甚至可能已经展开,而美国走在全球领导者的位置上,这意味着美国很有可能步入一波人工智能、新能源、新材料以及新技术驱动的创新增长。

4、中美大国博弈美国近期占据上风,令全球资本向美国及其盟国集聚。中国经济对美的追赶在2021年达到顶点,此后呈现往下回落迹象,这引发了人民币对美元的汇率在过去一年超过10%,过去半年8%的贬值,同时也引发了全球资本流向的新变化。如果中国不能迅速挣脱经济困境,同时摆脱人口困境,那么未来美国有可能持续保持领先,从而强化其优势。